В понимании большинства жителей нашей большой страны инфляция – это абсолютное зло. Ну что, скажите, хорошего в том, что цены постоянно растут? Еще полгода назад в супермаркете на тысячу рублей можно было набрать более или менее приличное количество продуктов, а уже сегодня за те же деньги мы можем себе позволить купить товара или поменьше, или подешевле…

Примерно так мыслят наши сограждане. Но давайте разберемся, действительно ли инфляция – это всегда плохо? И хорошо ли будет, если цены остановятся насовсем? О денежно-кредитной политике и экономических правилах в масштабах государства нам рассказал управляющий Отделением Ставрополь Южного ГУ Центрального банка России Георгий Тикунов.

– Георгий Алексеевич, можно ли жить без инфляции?

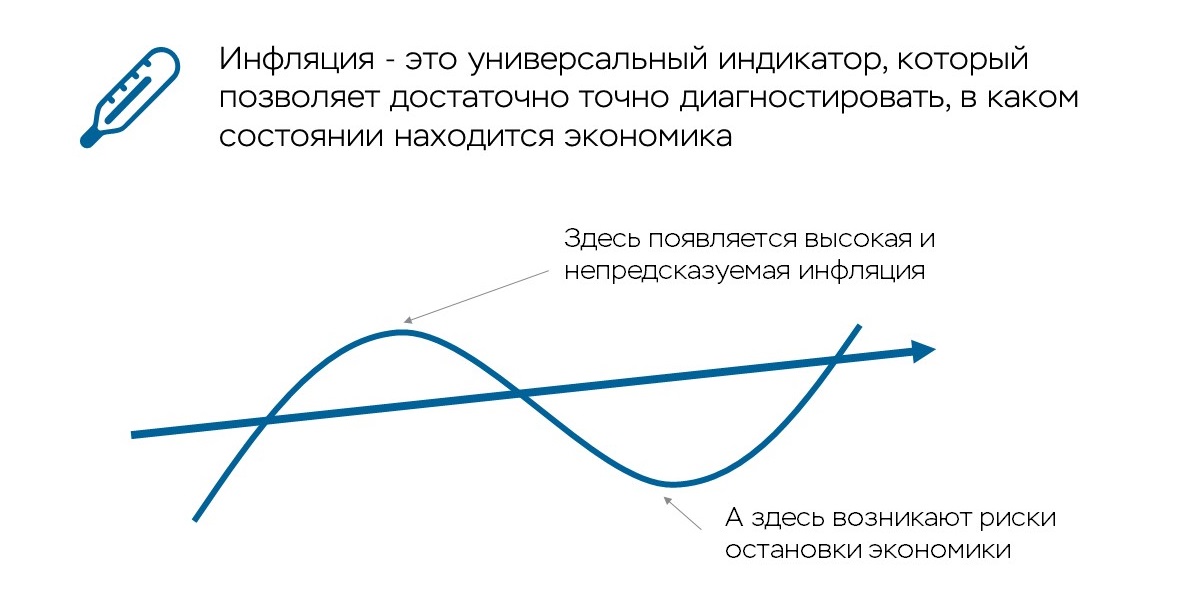

– Можно, конечно, но это не значит, что хорошо. Давайте сравним инфляцию с ветром, который дует в паруса корабля. Если ветер умеренный, корабль – наша экономика – уверенно движется вперед. А вот если начинаются порывы, то кораблик может и потонуть. Слишком сильный ветер способен порвать парус, а при полном штиле корабль будет просто стоять на месте.

Для того чтобы понимать, какой бывает инфляция, приведу такие примеры. В 1990-х годах в Зимбабве человек, отправляясь в магазин, вез деньги в тачке. И купить на них можно было небольшое количество товара. Или взять более свежий пример – инфляция в Аргентине в 67%. Это результат очень высокой инфляции – гиперинфляции, и вот это, конечно, абсолютное зло. Напечатать деньги легко, а что потом делать…

Последствия процесса, обратного инфляции, - дефляции - не менее страшны. В условиях, когда цены постоянно снижаются, люди перестают покупать, потому что завтра этот же товар станет дешевле. Производитель входит в заколдованный круг: он видит, что его товары не покупают, и еще больше снижает цены. А значит снижает и затраты, в том числе на заработную плату. У людей падает доход.

Экономисты отмечают, что умеренно низкая стабильная инфляция нужна. При таких условиях мы можем прогнозировать свои доходы и расходы. Именно поэтому цель Банка России – инфляция вблизи 4%. Текущий уровень в 10,1 % для нашей страны достаточно высок, в таких условиях очень сложно и предприятиям, и нам с вами строить свои финансовые планы. Мы сейчас живем в период, когда цены растут, и у людей нет четкого понимания, как действовать дальше. Поэтому Банк России регулированием ключевой ставки воздействует на инфляцию, стремясь привести её обратно к цели в 4%. При этом Банк России уже пересмотрел прогноз по инфляции с 4,5–5% в год до 7–8% к концу 2025 года с возвращением в 2026-м к 4%.

– Почему именно 4%, как появилась эта цифра?

– Если брать развитые экономики, мы к ним традиционно относим страны Западной Европы и Америки, то для них ориентир по инфляции 2%. Для развивающихся рынков типа нашего ориентир – 4%. Это тот уровень, который позволяет экономике чувствовать себя уверенно и развиваться.

К управлению инфляцией надо относиться очень серьезно, не ставить политические вопросы выше экономических. Яркий пример – современная Турция, где решили не смотреть на рост цен и снизили ключевую ставку. В результате на следующий год страна получила взрыв инфляции до 60 %, и тогда уже были вынуждены поднять ключевую ставку до 40–50%.

Поэтому основная задача Банка России – обеспечить ценовую стабильность, чтобы мы с вами четко понимали развитие событий и могли планировать свою финансовую стратегию.

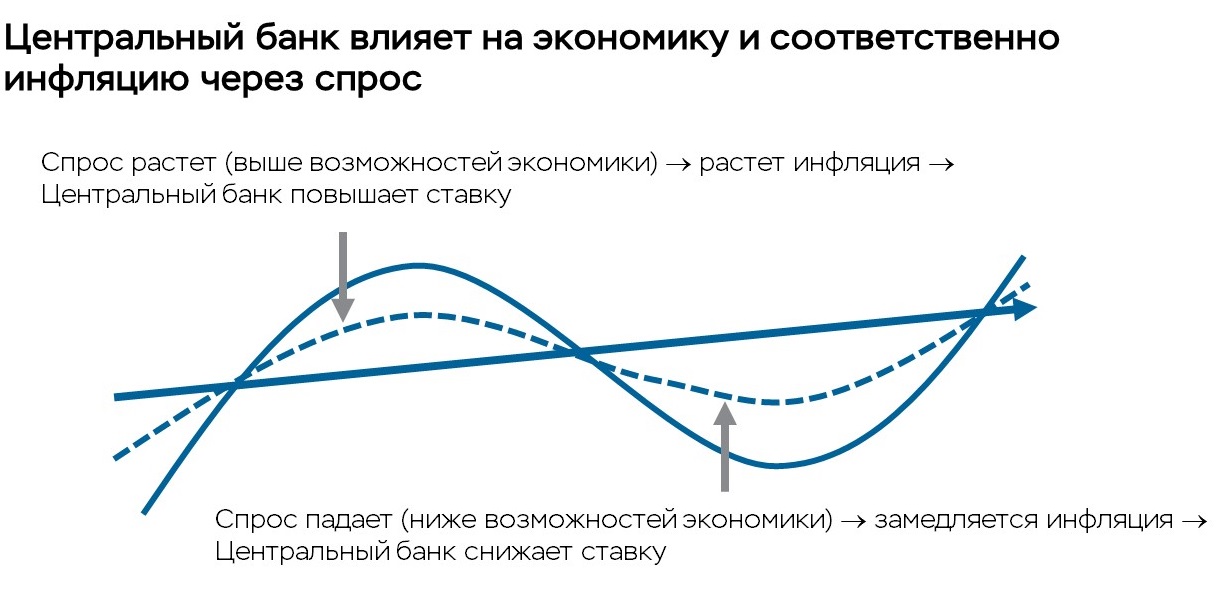

Сейчас в экономике мы переживаем период, который называют «перегрев» - спрос превышает предложение, это сказывается на ценах.

Простой пример: два предпринимателя с примерно одинаковым бизнесом решили расширяться. Они вышли на один и тот же рынок оборудования – поставщик увидел, что есть повышенный спрос, и поднял цены. Далее для работы на этом оборудовании потребовались квалифицированные кадры – предприниматели опять же вышли на один и тот же рынок труда. Как они будут привлекать работников? Заработной платой. В итоге все эти затраты станут основанием для повышения конечной стоимости товара.

Теперь нам говорят: давайте заморозим цены, и все будет хорошо. Однако предложение товаров в такой ситуации само по себе не увеличится. Что произойдет? Дефицит – мы это уже проходили, либо уловки в виде уменьшения тары с тем же количеством товара: вместо литра молока в упаковке 0,9 или 0,8 л и так далее. В этих условиях предприятие перестает развиваться, так как оно в любом случае получит только фиксированный доход.

Вторая сторона медали: что, казалось бы, плохого в том, что заработная плата растет? Но мы живем в период инфляции, и наши зарплаты подвергаются обесцениванию. Мы различаем номинальные и реальные доходы населения. Вы начинаете получать больше, но, приходя в магазин, можете купить то же количество товара, что и раньше или даже меньше. Так вот, задача Центробанка - управляя инфляцией, создать условия для реального роста доходов населения. Такие условия складываются именно при уровне инфляции вблизи 4%. Вот для чего эта цифра, этот ориентир.

– В декабре прошлого года все ждали, что ЦБ поднимет ставку минимум на 3 пункта, но ее оставили на уровне 21%. В феврале 2025-го Банк России тоже оставил ключевую ставку на прежнем уровне в 21%. Почему?

– Что касается февральского решения, то в первую очередь Банк России принял во внимание, что кредитование существенно замедлилось при росте склонности к сбережениям. По оценке Банка России, достигнутая жесткость денежно-кредитных условий формирует необходимые предпосылки для возобновления процесса дезинфляции и возвращения инфляции к цели в 2026 году.

Давайте посмотрим, как меняются приоритеты в кредитовании и сбережении при изменении ключевой ставки. Именно она определяет уровень процентов по кредитам и депозитам в коммерческих банках. В условиях повышения ключевой ставки растут проценты и там, и там. Кредиты, в том числе потребительские, становятся более дорогими. Допустим, человек хочет купить новый телефон, но ему не хватает на него денег. Он идет за кредитом и видит, что ему придется переплатить немаленькую сумму. С другой стороны, здесь же ему предлагают очень выгодные условия по вкладам. То есть можно не только не потратить, но еще и приумножить свои средства, абсолютно гарантированно и без риска, потому что на сегодняшний день процентная ставка по депозитам выше, чем уровень инфляции. Чтобы «лишние» деньги, полученные в кредит, не «давили» на спрос, важно как раз создать условия для того, чтобы люди сосредоточились на разумных тратах.

Если приводить цифры по нашему региону, то к 1 января 2025 года обязательства граждан перед банками по потребительским кредитам выросли до 261 млрд рублей, прибавив за год лишь 7% (в декабре 2023-го годовой прирост составлял 17,3%). Ипотечный рынок в регионе также рос в ушедшем году менее активно, чем в 2023-м. Кредитный портфель жителей края по ипотеке увеличился за год на 11% – почти до 260 млрд руб. В 2024 году банки выдали ставропольцам 20,7 тысячи жилищных кредитов более чем на 70 млрд рублей. Эта сумма меньше, чем в 2023-м, на 37,8%.

Что касается сбережений, то на начало 2025 года банки привлекли от жителей региона 515,6 млрд рублей (без учета средств на счетах эскроу), что почти на 24% больше, чем годом ранее. На рублевые сбережения приходится около 97% привлеченных средств.

– И все же мы с нетерпением ждем понижения ключевой ставки. Какие прогнозы?

– Мы понимаем, что сегодняшние денежно-кредитные условия достаточно жесткие. На ближайших заседаниях мы должны будем убедиться, что те тенденции, которые сформировались, устойчиво ведут к снижению инфляции. Если достигнутого уровня жесткости будет недостаточно для устойчивого охлаждения кредитования и торможения инфляции, мы не исключаем дальнейшего повышения ставки. При принятии решения анализируется много факторов на уровне регионов и всей страны, оценивается, как чувствуют себя разные отрасли и люди. Очень важны и инфляционные ожидания населения.

В целом экономический прогноз на 2025 год – 1–2 % роста ВВП и переход от «перегретой» экономики в нормальные условия, когда производственные мощности используются оптимально. Этот алгоритм действий должен так настроить все механизмы, чтобы мы вернулись к устойчиво низкой инфляции вблизи 4%.

Экономика России сегодня справляется с санкционными вызовами, подстраивает процессы производства и логистики к новым условиям. Отечественные предприятия занимают освободившиеся ниши и наращивают производство товаров, замещая импорт. В 2024 году экономика росла высокими темпами, задействовав практически все свободные производственные ресурсы (мощности, рабочие руки). Дальнейший рост требует внедрения новых технологий, повышения производительности труда. Для этого компании серьезно нарастили инвестиции, результат которых проявится в течение нескольких лет.

– Экспертам приходится анализировать массу информации. Использует ли Центробанк в работе искусственный интеллект?

– Мы не спрашиваем у искусственного интеллекта, какую ключевую ставку поставить. А если серьезно, то в повседневной аналитической работе, конечно, используем продвинутые методы машинного обучения. Наши экономисты формируют многофакторные ML-модели на больших объемах данных, которые стандартные офисные средства даже не в состоянии обработать. Но все равно применение машинного обучения дает только направления тенденций и не делает окончательных выводов. Это – привилегия человека.

Второй момент, в котором мы активно используем искусственный интеллект, – это мониторинг публикаций в СМИ, с помощью которого оцениваются инфляционные ожидания населения.

Мы планируем еще активнее применять подобные технологии именно для рутинных расчетных операций, потому что вся аналитика все равно остается за

специалистом.